私の利益はどこに消えた?

2023.07.12

原価とは?・利益とは?…ある条件でシミュレーションしてみます。

【原価の考え方】

昔から「コーラ一杯の原価は○○円」、「原価率の高いものの方が得」などと言う人がいると思います。

また業績改善の為に「原価(コスト)の圧縮」などということを、日常的にも報道などでも耳にすると思います。

しかしこの「原価」というものは曲者で、なにをもって原価とするか?というルールが企業や個人によって変化する性質があります。

① 商品・製品・サービスの製造・販売のために消費された財貨・サービスの価値。商品単位当たりなどに集計した金額をいうこともある。生産費。コスト。

② 仕入値段。もとね。卸値段。

広辞苑からの引用ですが、②については比較的定義はしっかりしているのですが、①については各々の考え方次第で変動する(させる)ことは容易です。

アパレルでも自社製品の原価率を公表し、販売することで「お得感」や「誠実さ」を売りにする戦略がありますが、そもそも社会的に一定の基準がある訳ではないので、公表する原価は相当な自由度があると言えます。

【自分のルールは決めておく】

本来原価は自分(自社)の内部で管理する数字であり、真実を公表する義務などありません(場合によっては他者も入手可能な資料などから、推察されることがあるかもしれませんが)。

わざわざ外部に真実を知らせる必要が無いのですから、自分の基準を自分が理解しておけば良いのです。

例として自社オリジナル商品を背増する際の、原価の要素と成り得るものをいくつか書き出してみます(会計上の区分とは異なります)。

・原料費(生地・資材・副資材等)*1

・加工費(縫製工賃・仕上・各種加工等)*1

・物流費(検品・梱包材・運送等)*2

・開発費(出張・サンプル購入・資料等)*3

・人件費(直接的=デザイン・パターン・生産管理等)*3

・人件費(間接的=営業・事務管理・経理等)*3

実際にはもっと多くの要素がありますが、これだけでも一般的に言われる「原価」と印象が異なるものが含まれているかもしれません。

一定規模の企業であれば*1を原価として扱うケースがほとんどで、相当厳しい管理をしても*2までだと思われます。

私もそれで十分だと思いますが、個人事業主の場合は*3を意識したほうが、利益の予測精度があがりますので、「原価」として計算をしなくとも、常に意識したいものです。

【利益(粗利益)を予測してみる】

仮にあるアイテム100枚を生産し販売する場合に、*1を原価として計算した場合の過程として以下の条件とします。

上代 10000円

卸値 5500円

原価 3000円

利益 2500円

これで1点当たりの利益は確定し、100点生産すれば250000円の利益を確保できるように見えます。

しかしことは単純ではありません。

【厄介な消化率】

前項では、250000円の利益確保ができるとの結果が出ていますが、これは商品のプロパー(定価)消化率が100%の場合です。

これを担保するには、受注生産だけに留めるか、スーパー営業マンがいるか、ヒット商品を開発できた時だけでしょう。

消化率から見た損益分岐点の計算は非常に煩雑なりますが、4つのシミュレーションをしてみましょう。

条件は100点生産した場合のみで、その他の要素を少しずつ変えてみます。

計算式は次の通りです。

・プロパー消化A/α%OFF=β%の消化B=100-Aの場合

2500*A+(5500*β%-原価)*B=利益となります。

ではこの式に当てはめていくつかの条件で結果を見てみます。

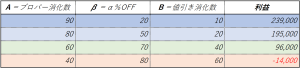

・プロパー消化90・20%OFFの消化10の場合

・プロパー消化80・50%OFFの消化20の場合

・プロパー消化60・70%OFFの消化40の場合

・プロパー消化40・80%OFFの消化60の場合

先の机上では、250000円あった利益はちょっとした油断で赤字になってしまいます。

そしてこの条件は特別ものではなく、アパレルでは日常的に起きているものだというのは、経験的に理解できると思います。

なお、この計算では完売を条件としていますが、在庫として残った場合は更に状況が悪化します。

せっかく作る商品が、お金を生み出してくれるように、視点はマクロとミクロを切り替えながら、多角的に精査することがいかに重要かお分かりいただけると思います。

同時に「原価・コストを公表します!」といった、販売戦略の裏事情も、少しは見えてくるのではないでしょうか?

なお今回の内容は簡潔に説明するために、正確な用語を使用しているとは言えず、シミュレーションも極端に狭い領域でしかできません。

その点はご容赦くださいませ。

何が一体悪かったのか?…C3-NETはそんな相談も含めて協力を致します。

ヨモ タケシ